你的位置:🔥南宫·NG28(China)官方网站-登录入口 > 新闻动态 > 🔥南宫·NG28(China)官方网站-登录入口不外降幅较一季度显然收窄-🔥南宫·NG28(China)官方网站-登录入口

发布日期:2024-09-11 04:26 点击次数:166

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

作家:董忠云 符旸 王玉茜 庞晨 王警仪(董忠云系中国首席经济学家论坛理事,中航证券首席经济学家)

摘记

近期商场出现格调切换迹象,前期执续震憾上行的大盘、价值格调在8月底转向小盘、成长格调。因此投资者存眷两个问题。

第一个问题,为什么商场格调切换?咱们以为这次格调切换或受中报功绩弱预期靴子落地,以及经济基本面仍在磨底情况下商场对过去稳增长策略发力的预期共同推动。

第二个问题,好意思联储9月降息概率高,往后看是否会激勉格调趋势性转向?咱们以为好意思联储降息前后A股商场商场格调由国内基本面主导。当今恭候稳增长策略发力见效技术,大盘、价值格调或将依旧占优。好意思联储降息背后是好意思国经济出现回落。若中国受到好意思国经济影响较小,国内经济褂讪,流动性尚未宽松,大盘格调占优;若国内经济褂讪,类似国内流动性宽松下经济改善预期升温,商场信心较强,小盘格调、成长格调占优。但若经济受到外部影响较大,格调倾向于价值,大小盘相对平衡。此外,国内经济执续转好下,若北向资金手脚增量资金执续流入,或将指令商场格调向大盘成长歪斜。

往后看,稳增长策略执续落地,方位政府积极反映。好意思联储冉冉接近降息,为国内宽松策略大开空间。策略加码预期升温,央行开释积极信号,执续增量策略有望改善经济基本面,扭转商场情谊,A股有望见底回升。

面前军工板块2024年中报已流露结束,中枢军工企业营业收入增速中位数近十年头次为负、归母净利润增速中位数降至-17.99%。“十四五”谋划已插足终末攻坚阶段,2027成立接洽亦近在眉睫,全行业中期视角来看,军工行业有望成为边缘改善幅度最大的行业之一,这有时是十年“最差”中报后“最佳”的音讯。

投资建议:

近期中央及方位积极贯彻730政事局会议精神,在加强逆周期移动的指引下,下半年稳策略激动有望提速。好意思联储冉冉接近降息,后续国内稳增长策略梗概率加码,建议延提振内需和自主可控两大策略标的布局。而后重心追踪:1)7月政事局会议策略竣事情况;2)9月好意思国总统大选辩白;3)9月好意思联储议息会议。

本周商场纪念

本周商场举座下落,上证指数(-2.69%)、深证成指(-2.61%)、沪深300(-2.71%)、科创50(-4.58%)、创业板指(-2.68%)、中证500(-2.19%)、中证1000(-2.62%)均发达较弱。行业格调上,成长格调发达较弱,下落3.11%。分行业来看,申万一级行业中汽车发达较强,飞腾0.53%,石油石化、电子、有色金属发达较弱,分辩下落5.45%、5.27%、5.13%。商场情谊方面,本周商场活跃度有所下降,日均成交金额为5868.32亿元,较上周减少195.27亿元。估值方面,A股举座市盈率为15.15倍,较上周下降2.80%。

正文

近期商场出现格调切换迹象,前期执续震憾上行的大盘、价值格调在8月底转向小盘、成长格调。因此投资者存眷两个问题:1. 为什么商场格调切换?2.好意思联储9月降息概率高,往后看是否会激勉格调趋势性转向?

第一个问题,为什么商场格调切换?咱们以为这次格调切换或受中报功绩弱预期靴子落地,以及经济基本面仍在磨底情况下商场对过去稳增长策略发力的预期共同推动。

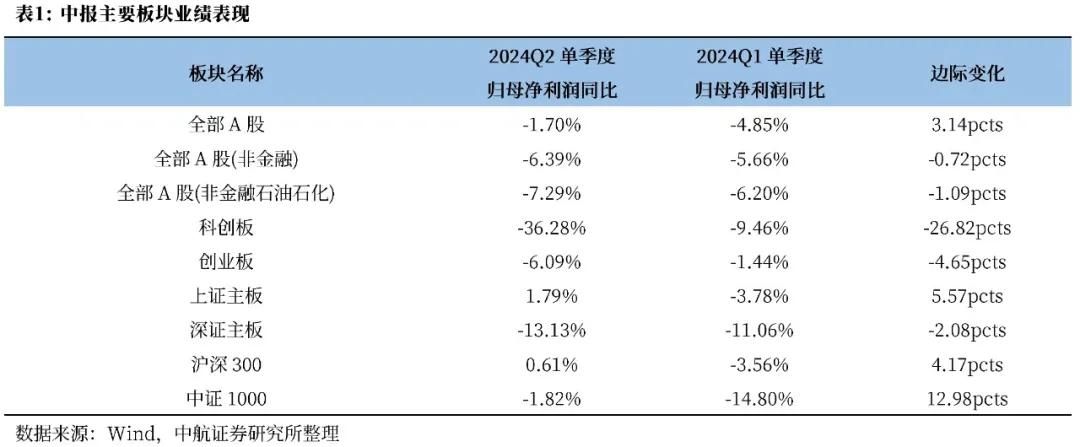

2024中报功绩数据落地。从单季度归母净利润同比增速来看,代表价值格调上证主板同比增长1.79%,发达较好;而代表成长格调的科创板和创业板的功绩发达较为疲弱,其中科创板同比下降36.28%。代表大盘格调的沪深300指数增长0.61%;而代表小盘股的中证1000指数净利润增速仍同比下降,不外降幅较一季度显然收窄。由于商场在中报前照旧透支了部分利空预期,季报落地后小盘和成长格调迎来了耕作。

另一方面,面前经济仍在磨底,8月制造业PMI低于预期,连气儿第四个月低于兴衰线。在730政事局会议加强逆周期移动的指引下,下半年稳增长策略激动有望提速,商场对稳增长策略的期待不断升温,助推小盘和成长格调飞腾。

第二个问题,好意思联储9月降息概率高,往后看是否会激勉格调趋势性转向?好意思联储降息前后A股商场格调由国内基本面主导。当今恭候稳增长策略发力见效技术,大盘、价值格调或将依旧占优。

咱们在周报《本轮好意思联储更可能是驻扎式降息,A股有望企稳回升》中建议了好意思联储降息对A股影响主淌若通过国内策略宽松带动基本面改善的预期来提高商场对A估财富的风险偏好,引入增量资金。好意思联储降息的作用更多是为中国宽松策略大开了空间,但A股行情依旧由国内分子端的变化主导。如果咱们进一步看A股商场格调,可依旧得回类似的论断,即好意思联储降息前后A股商场商场格调相通是由国内基本面主导。好意思联储降息背后是好意思国经济出现回落。若中国受到好意思国经济影响较小,国内经济褂讪,流动性尚未宽松,大盘格调占优;若国内经济褂讪,类似国内流动性宽松下经济改善预期升温,商场信心较强,小盘格调、成长格调占优。但若经济受到外部影响较大,格调倾向于价值,大小盘相对平衡。此外,国内经济执续转好下,若北向资金手脚增量资金执续流入,或将指令商场格调向大盘成长歪斜。

2007年9月好意思联储初次降息后,国内经济数据看护高位,9月PMI和房地产销售数据仍在走高,2007年9月和12月我国央行赓续加息。国内基本面火热,货币策略收缩的情况下,A股大盘格调执续占优。好意思联储降息前后出现显然的价值格调切换至成长,反应国内或出现了中国央行跟班降息的预期。但12月国内再次加息,而而后天然罢手加息,但国内经济数据执续走弱并影响投资者信心,成长格调看护不到两个月后,2007年12月再行切回价值。同期,12月国内终末一次加息落地后国内货币策略罢手赓续收紧,伴跟着大盘格调走到极致,大小盘格调切换。而后国内经济受到国外影响较大,大小盘格调比拟平衡,直至经济收复,商场格调执续偏向小盘格调。

举座看2019年至2020年,成长执续占优,这主要由于其时如新动力、医药等成长行业景气度高,分子端主导下成长格调执续占优。具体来看这两轮好意思联储降息,降息配景悉数不同,前者为驻扎式降息,后者为因疫情冲击激勉的阑珊式降息。2019年8月好意思联储降息,成长格调加快跑赢价值,小盘格调阶段性占优,或在反应国内宽松预期提高。但8月至10月PMI和M1等经济数据出现波动,且央行未按期降息,大盘格调再行跑赢,成长、价值格调出现震憾。随后中国央行于2019年11月降息,流动性宽松落地,11月、12月PMI、M1快速走高,国内经济复苏预期提高,格调切换至小盘,成长执续跑赢。2020年3月内行经济因疫情冲击而大幅震憾,好意思联储、中国央行均汲取降息应付冲击,小盘格调切换回大盘格调,但成长行业景气度催化下,成长格调仅3月阶段性回落,之后依旧保执占优。此外,中国制造业快速从疫情中走出,自2020年6月起相差口连气儿实现正增长,全年相差口、出口总值均创历史新高,国际商场份额创历史最佳记录。中国成为内行独一实现货品贸易正增长的主要经济体,货品贸易第一大国地位进一步幽闲。国内壮健的基本面类似好意思联储降息使得A股商场诱骗了深广外资大幅流入,并助推了2020年A股以大盘、成长格调为主的格调。

稳增长策略执续落地,方位政府积极反映。好意思联储冉冉接近降息,为国内宽松策略大开空间。策略加码预期升温,央行开释积极信号,执续增量策略有望改善经济基本面,扭转商场情谊,A股有望见底回升。当今恭候稳增长策略发力见效技术,大盘、价值格调或将依旧占优。

方位政府积极反映稳增长策略。跟着8月24日商务部等四部门印发《对于进一步作念好家电以旧换新工作的告知》,近期北京、上海、湖北、青海等地接踵初始执行家电以旧换新策略。新一轮以旧换新策略有望进一步刺激商场内需,开释糜费后劲,带来新的商场增量空间和行业发展机遇。

好意思联储冉冉接近降息。9月6日,好意思国8月季调后非农服务东说念主口录得增长14.2万东说念主,不足商场预期。数据公布后好意思股执续走低,纳指收跌2.55%,标普500指数收跌1.73%。服务数据公布后不久后纽约联储主席威廉姆斯示意现不行力联邦基金利率是允洽的,对通胀率可执续地朝2%靠近更有信心。

增量策略预期升温,提振内需策略或将执续推出。8月30日据彭博报说念,中国正在计议进一步下调存量房贷利率,允许范畴高达38万亿元东说念主民币的存量房贷寻求转按揭。9月4日据彭博报说念,金融监管机构已提议在寰球范围内将存量房贷利率贪图下调80个基点傍边,分为两步进行,初次下调可能会在过去几周内进行,第二次下调将于来岁年头收效。各省市不断反映新一轮以旧换新策略,类似转按揭预期的超预期策略,一方面有助于裁汰住户债务使命、提振糜费,增强商场流动性、改善经济基本面,另一方面有助于扭转预期,突破偏悲不雅情谊的负轮回。行业层面,有助于提振内需板块,缓解地产链及陡立游关联产业的风险。但面前银行净息差已达2010年以来的历史最低位,2024年Q2交易银行净息差为1.54%,自2023年Q1以来执续低于《及格审慎评估实施主义(2023年鼎新版)》中条目的申饬线1.8%,银行基本面承压。分两步下调存量住房贷款利率,在消弱住户家庭使命、提振经济的同期减缓对银行利润的挤压。

央行开释宽松信号,货币策略仍存在空间,流动性压力有望得回缓解。9月5日东说念主民银行货币策略司司长邹澜示意,当今金融机构的平均法定进款准备金率约莫7%,还有一定下降空间。利率方面,央行执续推动社会详尽融资资本稳中有降,同期存贷款利率进一步下行还靠近一定的敛迹,如银行进款向资管家具分流的速率、银行净息差收窄的幅度等身分。

面前军工板块2024年中报已流露结束,在233家军工板块上市公司中,78家公司2024年中报归母净利润同比实现增长,155家公司2024年中报归母净利润同比下降。中枢军工企业营业收入增速中位数近十年头次为负、归母净利润增速中位数降至-17.99%,军工行业走出了近十年最差中报功绩发达。行业发达不尽如东说念主见,但中报密集的月底三个交游日,军工板块反而飞腾3.9%,几许中报功绩下降的个股在中报流露后亦逆势飞腾,发达出来的是中报情况大多在商场预期之中的price in,算是“利空”落地。交游层面看,军工行业成交额下降、指数下落、情谊低迷、估值被压制;基本面看,东说念主事调理执续、需求节拍不恢弘、降价压力不减、中报赓续低迷。但是,诚如年度策略阐发题目“飞雪迎春到”,极寒之后或离柳暗花明不远。“十四五”谋划已插足终末攻坚阶段,2027成立接洽亦近在眉睫,全行业中期视角来看,军工行业有望成为边缘改善幅度最大的行业之一,这有时是十年“最差”中报后“最佳”的音讯。

投资建议:

近期中央及方位积极贯彻730政事局会议精神,在加强逆周期移动的指引下,下半年稳策略激动有望提速。好意思联储冉冉接近降息,后续国内稳增长策略梗概率加码,建议延提振内需和自主可控两大策略标的布局。而后重心追踪:1)7月政事局会议策略竣事情况;2)9月好意思国总统大选辩白;3)9月好意思联储议息会议。

风险辅导:国内策略引申不足预期;地缘政事事件超预期;国外流动性收紧超预期。

——————]article_adlist-->董忠云:逆周期调控加码信号明确,存眷提振内需和自主可控投资契机董忠云:聚焦两会,存眷财政推广关联表述

董忠云:春季萌动或已开启

董忠云:春季萌动已渐行渐近

董忠云:需警惕好意思国高利率带来的危急

董忠云:非好意思国度愈加存眷金融安全,去好意思元化仍任重说念远

董忠云:积极布局,商场或已纪念功绩干线

董忠云:六大信号走漏“阳康牛”行情或已启动

董忠云:刚烈看多,六大信号走漏A股望迎复苏牛

点击下方原文邻接加入会员|首席社🔥南宫·NG28(China)官方网站-登录入口

]article_adlist--> 新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 🔥南宫·NG28(China)官方网站-登录入口 @2013-2022 RSS地图 HTML地图